English

English Polski

Polski

In den letzten Jahren hat der Bankensektor einen tiefgreifenden Wandel erfahren. Das Wachstum von Online- und Mobile-Banking, kontaktlosen Zahlungen und Sofortüberweisungen hat die täglichen Finanzgeschäfte zunehmend in die digitale Welt verlagert. Gleichzeitig wirft der Rückgang der Besucherzahlen in physischen Filialen die Frage auf: Werden Bankfilialen verschwinden oder werden sie sich zu einer neuen Form ganzheitlicher Finanzdienstleistungen entwickeln?

Inhaltsübersicht

- Wird das Online-Banking die traditionellen Filialen ersetzen?

- Trends im polnischen Bankensektor: Automatisierung und Selbstbedienung

- Neue Filialformate in der digitalen Ära

- Die Filialen der Zukunft: Erfahrungen, Bildung und Inklusion

- Die Entwicklung der Finanzdienstleistungen

- Referenzen

Wird das Online-Banking die traditionellen Filialen ersetzen?

In vielen Ländern, sowohl in Europa als auch in den Vereinigten Staaten, gibt es einen klaren Trend zur Verringerung der Zahl der physischen Filialen. Als Hauptgrund führen die Banken die hohen Betriebskosten an: Der Unterhalt der Räumlichkeiten, die Bargeldbearbeitung und die Beschäftigung von Mitarbeitern sind wesentlich teurer als der Betrieb digitaler Kanäle. Zudem ist das Interesse der Kunden am Besuch von Filialen gesunken, da die meisten Dienstleistungen heute schneller und bequemer über mobile Apps oder Online-Plattformen abgewickelt werden können. Auch die Automatisierung spielt eine wichtige Rolle: Geldautomaten, Einzahlungsautomaten und zunehmend auch virtuelle Assistenten übernehmen Aufgaben, die früher von Bankmitarbeitern erledigt wurden.

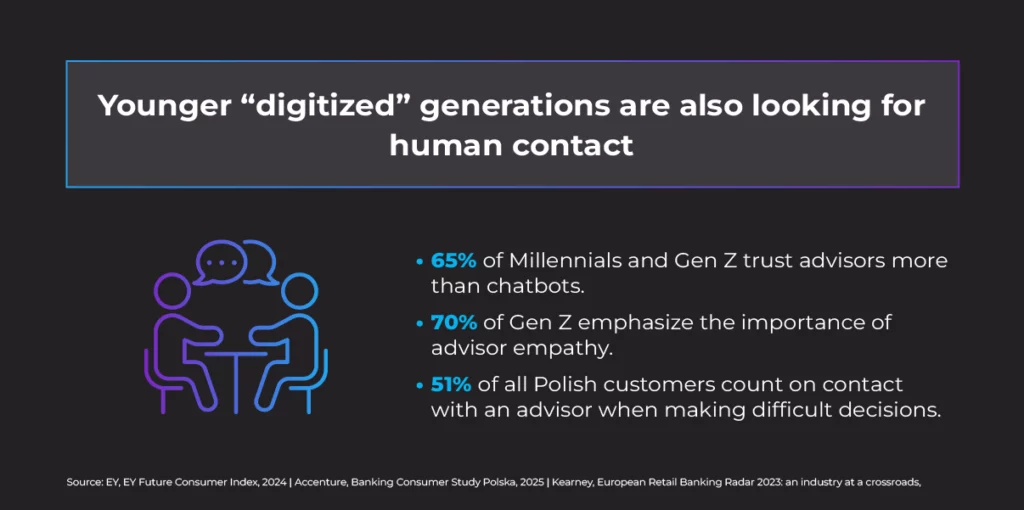

Aus den Daten der Europäischen Zentralbank geht eindeutig hervor, dass die Zahl der Zweigstellen in der Europäischen Union stetig abnimmt, wobei sich dieser Prozess nach der COVID-19-Pandemie deutlich beschleunigt hat. Dies bedeutet jedoch nicht, dass alle Filialen bald verschwinden werden. Ihre Rolle ändert sich, doch sie bleiben unverzichtbar, und die Auswirkungen der Technologie auf die Zweigstellen sind faszinierend. In Polen besuchen 51% der Kunden immer noch mindestens einmal pro Quartal eine Filiale (Kearney, 2023). Darüber hinaus bevorzugen 61% der Kunden immer noch den direkten Kontakt mit einem Berater, wenn es um Fragen der finanziellen Bildung geht (Accenture, 2025).

Im Gegensatz zu Stereotypen sehen auch jüngere Generationen den Wert von persönlichen Kontakten. Millennials und die Generation Z erwarten eine persönliche Beratung und Authentizität, die online schwieriger zu erreichen sind. Darüber hinaus treffen sie finanzielle Entscheidungen oft gemeinsam mit ihren Eltern, was einen Bedarf an Diskussionsräumen in den Filialen schafft. Fast 65% der Verbraucher der Generation Z bevorzugen immer noch einen menschlichen Kundenservice, wenn es um komplexe Fragen geht. Angesichts der zunehmenden Cyber-Bedrohungen wie Phishing oder gefälschte Banking-Apps symbolisieren physische Filialen für viele Kunden Sicherheit und Zuverlässigkeit.

Trends im polnischen Bankensektor: Automatisierung und Selbstbedienung

Die polnischen Banken passen sich rasch an die veränderte Wahrnehmung des modernen Bankwesens an und experimentieren mit neuen Filialmodellen. Die mBank hat zwei Arten von Filialen entwickelt: Lichtpunkte in Einkaufszentren, die schnelle Dienstleistungen und moderne Technologien anbieten, und Beratungszentren für längere Kundengespräche. Santander kombiniert Filialen mit Coworking Spaces und Cafés unter dem Konzept "Work Cafe" und schafft so freundliche und multifunktionale Räume.

Moderne Filialen zeigen einen klaren Trend: Banken wollen ihre Filialen in Räume verwandeln, die an die unterschiedlichen Bedürfnisse der Kunden angepasst sind - offen und multifunktional. Lichtpunkte sprechen unmittelbare Bedürfnisse an, Beratungszentren bieten persönliche Unterstützung, und Work Cafes betonen das Erlebnis und die Integration von Bankgeschäften mit dem sozialen Alltag. Dies deutet darauf hin, dass die Zukunft der Filialen nicht in der Verringerung ihrer Anzahl, sondern in der Neugestaltung ihrer Funktion und Rolle im Ökosystem der Banken liegt.

Überdenken der Filialformate im digitalen Zeitalter

Die Umgestaltung von Bankfilialen bedeutet nicht die Rückkehr zu traditionellen Schaltern und Warteschlangen. Selbstbedienungstechnologien - wie Geldautomaten, Einzahlungsautomaten der nächsten Generation und interaktive Kioske - spielen eine Schlüsselrolle und übernehmen sich wiederholende und routinemäßige Aufgaben. Sie ermöglichen es den Kunden, grundlegende Vorgänge effizient und schnell zu erledigen, von Bareinzahlungen und -abhebungen bis hin zum Ausdrucken von Dokumenten, Einreichen von Anträgen oder Aktualisieren von Informationen, ohne auf einen Berater warten zu müssen.

Andere Branchen machen es vor und demonstrieren die Effizienzgewinne durch Automatisierung. McDonald's hat durch die Einführung von Touchscreen-Bestellkiosken die Servicezeit in Spitzenzeiten um bis zu 40% reduziert und gleichzeitig den durchschnittlichen Bestellwert um 20-30% erhöht, da die Kunden eher bereit sind, Extras hinzuzufügen, wenn sie den Kaufprozess kontrollieren können. IKEA bietet in seinen Einrichtungshäusern Upptäcka-Kioske an, an denen die Kunden selbstständig nach Produkten suchen und ihre Einkäufe planen können. Dadurch wird die Servicezeit pro Kunde reduziert und das Personal für komplexere Aufgaben entlastet. Selbst im Convenience-Bereich, wie in Żabka, trugen Selbstbedienungskassen zu einer Umsatzsteigerung von 20% und einer verbesserten Kundenzufriedenheit bei. Dies zeigt, dass die Selbstbedienungstechnologie nicht nur Prozesse rationalisiert, sondern auch das Geschäftswachstum unterstützt.

Die Zweige der Zukunft – Erfahrungen, Bildung und Inklusion

Das polnische Bankwesen kann diese Erfahrungen effektiv nutzen und sie an die lokalen Bedürfnisse anpassen. Interaktive Kioske in Filialen können nicht nur grundlegende Transaktionen, sondern auch Onboarding-Prozesse abwickeln. Dienstleistungen wie die Eröffnung eines Kontos, das Ausdrucken von Dokumenten, die Teilnahme an Kundenbindungsprogrammen oder die schnelle Unterzeichnung von Verträgen per elektronischer Signatur erhalten einen neuen Wert, wenn sie mit einer Fernidentitätsprüfung und einer Online-Kundenidentifizierung kombiniert werden. Durch eine sofortige Videoverbindung mit einem Berater, wie bei LiveBank, wird ein Dienst geschaffen, der Autonomie mit menschlicher Unterstützung verbindet. Für die Nutzer bedeutet dies Bequemlichkeit, Zeitersparnis und größere Flexibilität.

Funktionen wie eKYC (Online-Anmeldung und Dokumentenprüfung), elektronische Unterschrift, Identitätsbestätigung und Echtzeitkontakt per Video, Audio oder Chat vereinfachen die Formalitäten und schaffen Vertrauen. Filialen können zu Drehscheiben für intelligente Automatisierung werden. Die Technologie beseitigt Barrieren, und die Kunden können ihre Angelegenheiten aus der Ferne erledigen und haben gleichzeitig die Gewissheit, dass der Berater bei Bedarf jederzeit zur Verfügung steht.

Auch die Finanzberater profitieren davon, da sie sich auf das Wesentliche konzentrieren können: den Aufbau von Beziehungen, die Beratung und die Unterstützung der Kunden bei der Erreichung ihrer langfristigen Ziele und ihres finanziellen Wohlergehens.

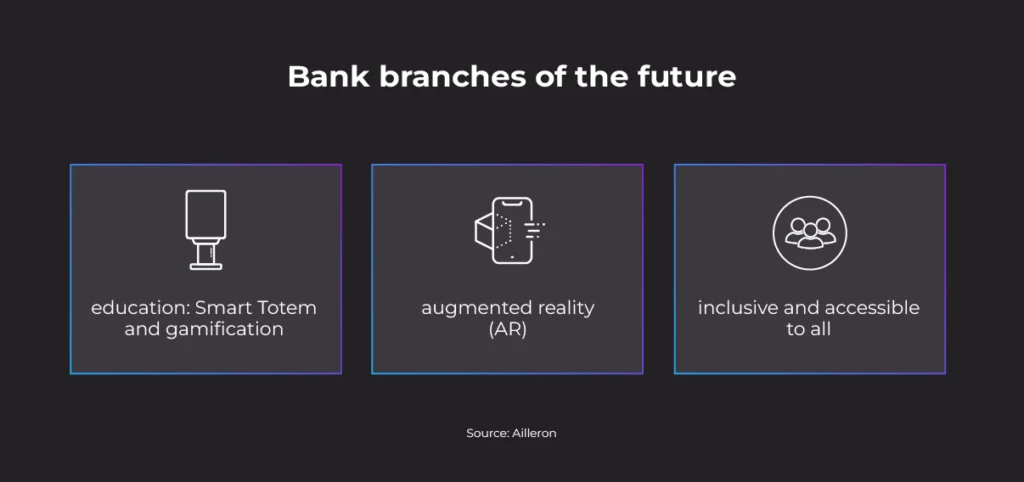

Künftige Filialen könnten nicht nur als Produktdienstleistungsstellen, sondern auch als Finanzerfahrungszentren konzipiert werden, in denen die Kunden auf anregende und inspirierende Weise Zeit verbringen. In interaktiven Bildungsräumen könnten sowohl Jugendliche als auch Erwachsene anhand von Quizfragen, kurzen Videos oder Finanzsimulationen die Grundlagen der Haushaltsführung, der Geldanlage und der digitalen Sicherheit erlernen. In den "60-Sekunden-Bildungsbereichen" können die Kunden interaktive Minilektionen ansehen und erhalten personalisierte Berichte mit Zusammenfassungen und Produktempfehlungen.

Künftige Filialen könnten auch neue digitale Produkte beherbergen, wie z. B. Smart Totems - interaktive Berater, die rund um die Uhr verfügbar sind und Kunden (über eine mobile App oder einen QR-Code) erkennen und personalisierte Finanzszenarien vorschlagen. Dies würde ein schnelles Unterschreiben von Dokumenten, Videoanrufe mit Beratern oder Spiele ermöglichen - zum Beispiel "Erstellen Sie Ihr Haushaltsbudget". Engagierte Kunden sammeln Punkte auf der Grundlage von Finanzentscheidungen und erfahren, mit welchen Produkten sie ihre Ziele erreichen können.

Die Filialen könnten auch Augmented-Reality-Zonen (AR) enthalten. Die Kunden wählen ein Ziel aus - den Kauf eines Hauses, die Finanzierung der Ausbildung eines Kindes oder den Ruhestand - und das System visualisiert es auf einem Bildschirm und zeigt, wie viel man jeden Monat sparen muss, wie sich die Kosten mit der Inflation verändern und welche finanziellen Szenarien das Erreichen des Ziels beschleunigen können. Dies ist nicht nur lehrreich, sondern auch eine emotionale Erfahrung, die die Motivation zum Sparen und Investieren stärkt.

Moderne Filialen sollten auch integrativ und für alle zugänglich sein. Lösungen könnten Menschen mit unterschiedlichen Bedürfnissen unterstützen, z. B. 3D-Avatare mit Gebärdensprache, Sprachassistenten für Sehbehinderte und Geräte, die an die Körpergröße von Rollstuhlfahrern angepasst sind. Die Möglichkeit, auf dem Startbildschirm die Sprache der Benutzeroberfläche auszuwählen, würde den Zugang zur Branche für Ausländer erleichtern. Ein vereinfachter Servicemodus für Senioren mit großen Schriftarten und intuitiven Meldungen sollte ebenfalls verfügbar sein.

Solche Lösungen machen traditionelle Filialen offen und sicher für jeden, unabhängig von Alter, körperlicher Verfassung oder digitaler Erfahrung. Künftige Filialen können zu multifunktionalen Zentren werden, in denen Bildung, Technologie, Beratungsdienste und Integration zusammenkommen und einen Besuch zu einem wertvollen und angenehmen Erlebnis machen. Dadurch ändert sich die Wahrnehmung einer Filiale von einem Transaktionspunkt zu einer sozialen Rolle - einem Zentrum für Bildung, Integration und finanzielle Unterstützung.

Die Entwicklung der Finanzdienstleistungen

Die Bankfilialen in Polen werden nicht verschwinden, aber sie werden sich erheblich verändern. Das traditionelle Schaltermodell wird allmählich der Selbstbedienung und der Automatisierung weichen, während sich die Filialen zu Räumen für Beratung, Bildung und Kundenerfahrung entwickeln. Die Zukunft des polnischen physischen Bankgeschäfts liegt in hybriden Filialen, die moderne Technologie, Begegnungsräume und persönliche Beratung miteinander verbinden.

Das globale Bankensystem steht vor einer Phase voller neuer Möglichkeiten und Innovationen. Mit sich schnell entwickelnder Technologie, KI, mutigen Entscheidungen und der Unterstützung durch den richtigen Partner in den Prozessen und Technik, der Himmel ist die Grenze. Diese Entwicklung bedeutet nicht unbedingt eine massenhafte Schließung von Filialen, sondern vielmehr eine Neubewertung ihrer Rollen und Funktionen. In ähnlicher Weise verlagert sich die Rolle der Finanzberater hin zu Fachleuten, die den Raum und die Zeit haben, sich auf das individuelle finanzielle Wohlergehen und die strategische Vermögensverwaltung zu konzentrieren.

Brauchen Sie Hilfe, um mit den bevorstehenden Änderungen in der Bankeninfrastruktur Schritt zu halten?

Kontaktieren Sie unser UXLab-Team!FAQ

Referenzen

- Kearney. Europäisches Retail-Banking-Radar 2023: Eine Branche am Scheideweg. 2023.

- Accenture. Banking Consumer Study Polen. 2025.

- Europäische Zentralbank. Die sich verändernde Landschaft der Bankbüros im Euroraum. Online verfügbar: EZB-Blog

- Business Wire. Gen Z möchte, dass Marken ihren KI-Kundenservice verbessern. Online verfügbar: Business Wire

- Touchscreen-Kiosk-Review. Wie die Touchscreen-Kioske von McDonald's die Wartezeiten verkürzen und die Effizienz steigern. Online verfügbar: Touchscreen-Kiosk Überprüfung

- Ingka-Gruppe (IKEA). Wie die IKEA Upptäcka Selbstbedienungskioske das Kundenerlebnis verändern. Online verfügbar: Ingka-Gruppe

- Żabka-Gruppe. Grupa Żabka po 2024 r.: Vorläufige Umsatz- und Betriebsergebnisse im Einklang mit den Annahmen. Online verfügbar: Żabka-Gruppe